В этой статье будет разработана торговая система с очень простой логикой, основанной на использовании дневного диапазона как меры волатильности рынка. Как будет видно, даже крайне простое и линейное правило может дать интересные операционные идеи, особенно когда оно применяется к рынкам, характеризующимся направленными движениями и фазами расширения волатильности, таким как рынок Bitcoin (BTC).

Идея, лежащая в основе стратегии, состоит в том, чтобы использовать дни, в которые рынок показывает определённое сжатие движения по сравнению со своим общим размахом. В частности, система будет сравнивать тело бара, то есть расстояние между открытием и закрытием, с общим дневным диапазоном, определяемым как разница между максимумом и минимумом. Когда тело окажется меньше определённой доли диапазона, это условие будет интерпретироваться как возможная фаза неопределённости или сжатия, из которой рынок впоследствии может сгенерировать более решительное движение.

Стратегия будет входить в лонг с помощью стоп-ордера, размещённого выше цены закрытия, точнее, на расстоянии, равном диапазону бара. Таким образом, система не будет входить в рынок немедленно, а только в том случае, если цена действительно покажет достаточный бычий импульс, чтобы преодолеть заранее установленный уровень входа.

Сердцем исходного кода (на языке PowerLanguage) будет, следовательно, эта простая строка:

if Body < (dFactor * Range) then buy next bar at close + range stop;

Как можно заметить, логика намеренно предельно проста: параметр `dFactor`, изначально равный 1, определяет, насколько тело бара должно быть меньше по сравнению с общим диапазоном, чтобы сгенерировать операционный сигнал. Для завершения структуры системы затем добавляются стоп-лосс, профит-таргет и принудительный выход в конце сессии, чтобы сохранить стратегию в рамках внутридневного горизонта и избежать овернайт-экспозиции.

Рассматриваемая сессия условно длится с 00:00 GMT до 23:59 GMT, чтобы сделать её совпадающей с календарным днём, учитывая, что криптовалюты котируются 24 часа в сутки. Кроме того, будет использоваться таймфрейм с барами по 1440 минут, то есть 24 часа.

В следующих параграфах будет подробно проанализирован принцип работы этой логики, оценены её начальные результаты и возможные оптимизации по основным операционным параметрам.

Summary

Торговая система по Bitcoin: построение исходной стратегии

Предполагая, что на одну сделку используется 100.000$ — гипотетическое значение для упрощения расчётов, но масштабируемое благодаря делимости спотового рынка, — закрытие сделки будет происходить при достижении стоп-лосса в 2.000$ (то есть 2% от стоимости позиции). Значение довольно широкое, но предполагаемо необходимое на этом рынке, учитывая волатильность Bitcoin и нервный характер его движений. В любом случае стратегия имеет внутридневной горизонт, поэтому будет закрывать позиции в конце сессии, либо при достижении тейк-профита в 10.000$, равного 10%.

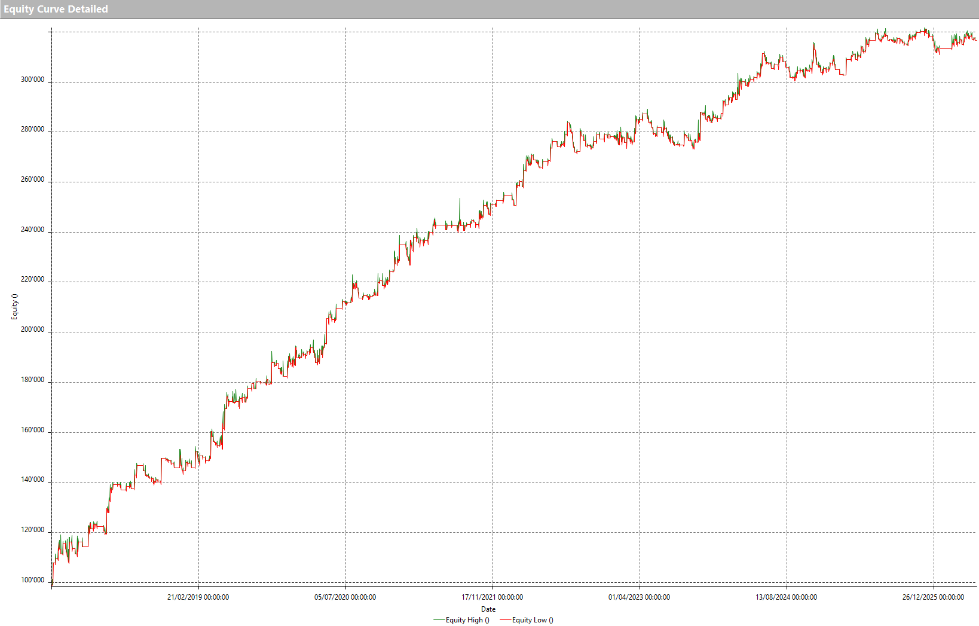

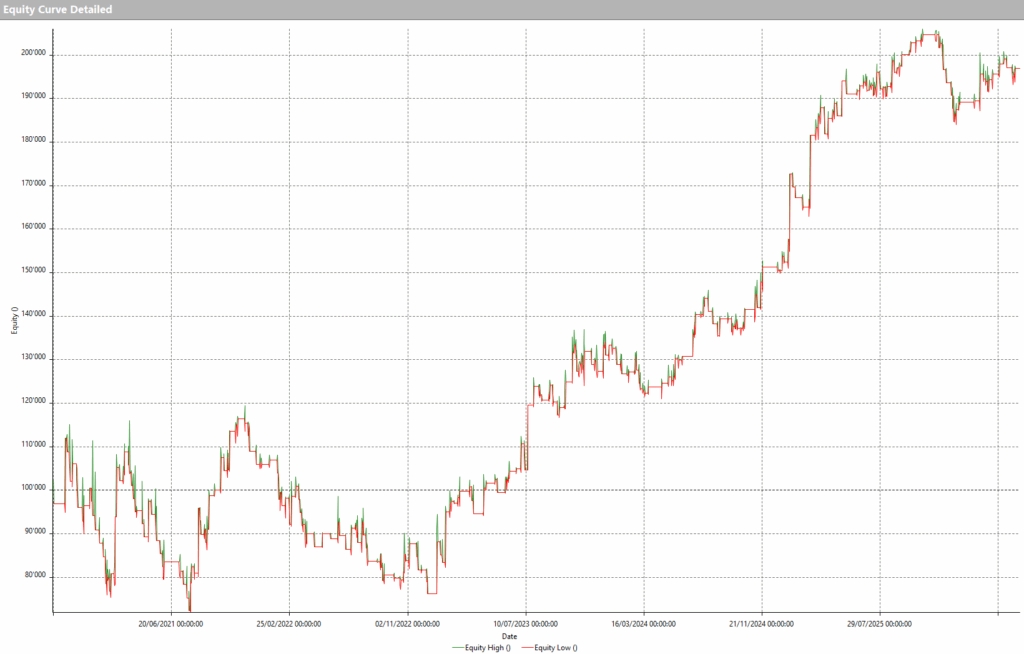

Применяя эту стратегию на спотовом рынке Bitcoin (BTC) против USDT (стейблкоин, привязанный к доллару), с января 2017 по май 2026 года, получаются очень обнадёживающие результаты, с достаточно равномерно растущей линией капитала (equity line).

Рисунок 1 — Линия капитала торговой системы по Bitcoin (BTC) в исходной конфигурации

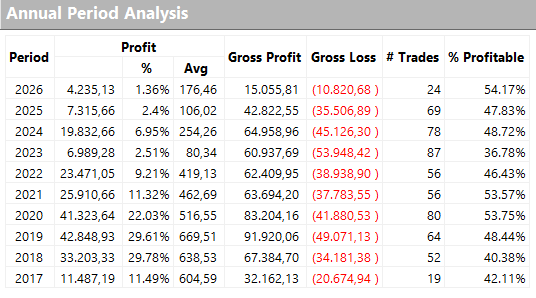

Это подтверждается годовыми результатами, приведёнными на Рисунке 2, которые, однако, показывают не очень высокое среднее значение сделки (average trade), особенно в последние годы, что можно попытаться улучшить, чтобы сделать стратегию более устойчивой с точки зрения покрытия операционных издержек реальной торговли (комиссии и проскальзывание при исполнении ордеров).

Рисунок 2 — Годовые результаты исходной версии торговой стратегии по Bitcoin

Оптимизация торговой системы по Bitcoin: повышение устойчивости и эффективности

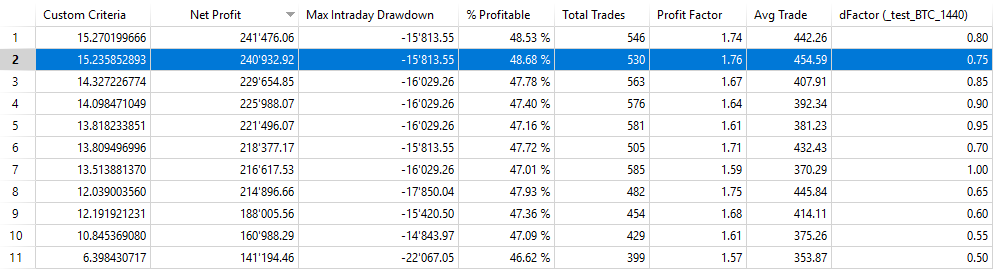

Среди переменных, с которыми можно работать для оптимизации стратегии, безусловно, есть мультипликативный фактор диапазона ‘dFactor’, а также значения стоп-лосса и тейк-профита.

Изменяя ‘dFactor’ в диапазоне от 0.5 до 1 с шагом 0.05, получаем результаты, показанные на Рисунке 3.

Рисунок 3 — Оптимизация параметра dFactor стратегии торговли по Bitcoin

Упорядочив результаты по чистой прибыли, можно заметить, что значение 0.75 позволяет получить отличное соотношение Net profit/Drawdown (Custom Criteria) и лучший средний результат сделки (около 454$), причём значения в его окрестности не сильно меняют метрики системы, что подтверждает состоятельность этого фильтра.

С выбранными параметрами общая прибыль системы приближается к 241.000$ при 530 сделках, со средним результатом сделки около 454$. Эти результаты указывают на стратегию уже достаточно хорошего уровня, чтобы её можно было применять в реальной торговле, но это не исключает возможности дальнейшей доработки для её улучшения.

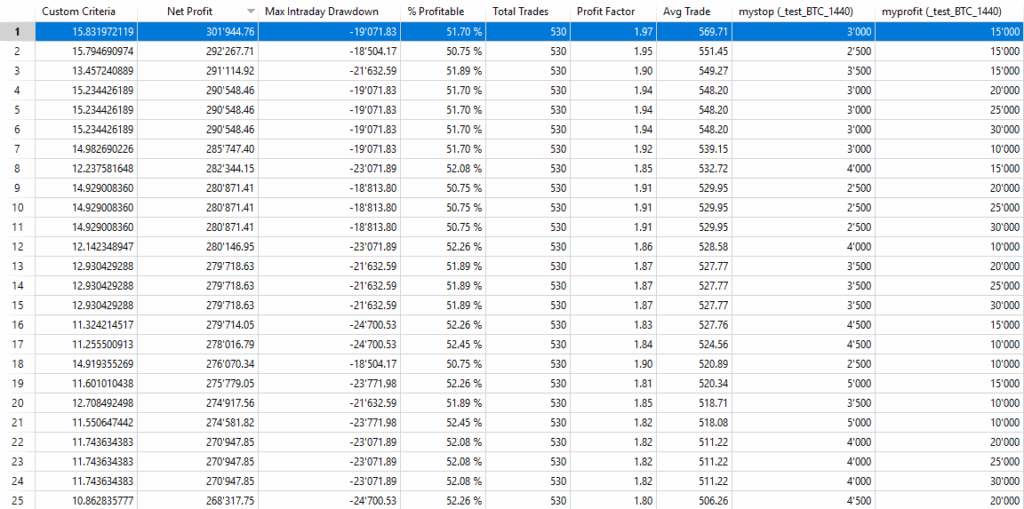

В данный момент стратегия предусматривает использование стоп-лосса в 2.000$, то есть 2% от стоимости позиции, и профит-таргета в 10.000$. На Рисунке 4 видно, что при изменении стоп-лосса от 1.000$ до 5.000$, а профит-таргета от 0$ до 30.000$, пара значений 3.000$ и 15.000$ оказывается оптимальной с точки зрения соотношения Net profit/Drawdown.

Рисунок 4 — Оптимизация стоп-лосса и тейк-профита торговой стратегии по Bitcoin

Валидация стратегии на других криптовалютах: Ethereum, BNB и Solana

Не заходя слишком далеко и не добавляя операционные фильтры, которые могли бы легко привести к переоптимизации (overfitting) стратегии, можно просто попытаться валидировать её, применив ту же логику к другим криптовалютам, чтобы проверить, удаётся ли и на них получить хорошие результаты. Известно, что Bitcoin в некотором роде тянет за собой весь рынок, поэтому другие криптовалюты склонны двигаться аналогичным образом.

Ниже приведены линии капитала той же стратегии, применённой с теми же параметрами к Ethereum (ETH), BNB и Solana (SOL) — трём из основных альткоинов на крипторынке.

Рисунок 5 – Линия капитала стратегии, применённой к Ethereum (ETH)

Рисунок 6 – Линия капитала стратегии, применённой к BNB

Рисунок 7 — Линия капитала стратегии, применённой к Solana (SOL)

Восходящий характер всех линий капитала подтверждает состоятельность стратегии, хотя для получения наилучших результатов по каждой из рассматриваемых криптовалют было бы целесообразно провести оптимизацию параметров, как это было сделано ранее для BTC. Поэтому эта работа оставляется читателю в качестве операционного упражнения.

Выводы: может ли простая торговая система по Bitcoin работать?

В этом исследовании мы разработали чрезвычайно простую торговую систему по Bitcoin, основанную исключительно на поведении дневного диапазона и волатильности рынка.

Результаты показывают, что даже базовые операционные логики могут предложить интересные идеи, когда они применяются к инструментам, характеризующимся сильной направленностью и широкими движениями, таким как Bitcoin (BTC).

Последующая валидация на Ethereum, BNB и Solana дополнительно указывает на то, что операционный принцип, лежащий в основе стратегии, может в более общем виде присутствовать на рынке криптовалют.

Разумеется, ни одна стратегия не является универсальным решением, и каждый подход требует тщательного тестирования, контроля рисков и постоянной валидации. Тем не менее этот пример ещё раз показывает, что простота, устойчивость и методичность часто могут представлять собой эффективную комбинацию при разработке торговых систем на крипторынках.

До скорого и удачной торговли!

Андреа Унгер